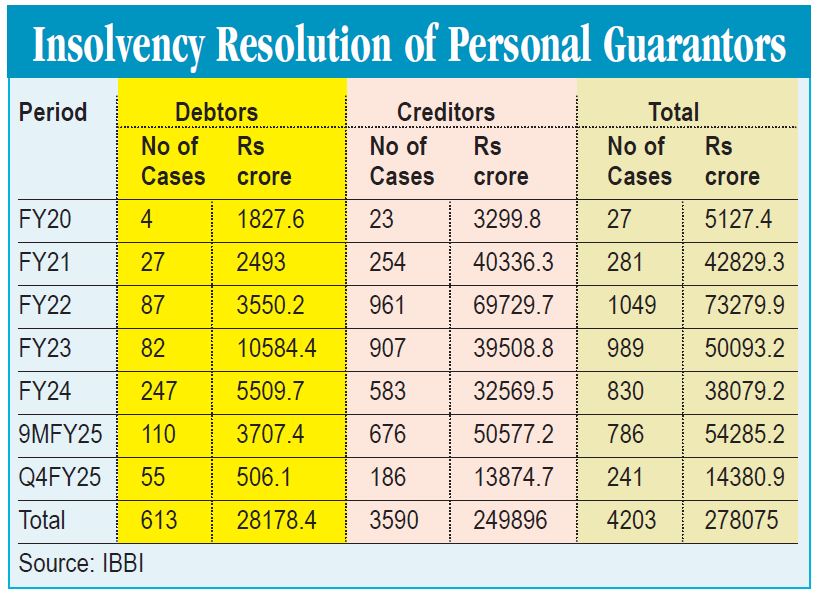

भारत सरकार आईबीसी (इंसॉल्वेंसी एंड बैंकरप्सी कोड) में कई बड़े बदलाव कर रही है। जिनमें सबसे बड़ा प्रस्तावित बदलाव है पर्सनल गारंटर को लेकर। अभी तक किसी कंपनी दिवालिया होने पर गारंटरों को मोराटोरियम का लाभ मिलता था और फाइनल फैसला आने तक बैंक और क्रेडिटर उनके पर्सनल असैट्स को हाथ तक नहीं लगा सकते थे। लेकिन नए प्रस्तावित संशोधनों में इस सुरक्षा को खत्म किया जा रहा है। संसद में पेश आईबीसी संशोधन विधेयक, 2025 ने साफ कहा गया है कि धारा 96 और 124 के तहत उपलब्ध यह मोराटोरियम (सेफ्टी कवर) अब पर्सनल गारंटरों पर लागू नहीं होगा। संशोधन लागू हुआ तो दिवाला प्रक्रिया चलने के बावजूद बैंक गारंटरों के घर पर कब्जा, बैंक खाते फ्रीज करने, गिरवी शेयर बेचने और उन्हें दिवालिया घोषित करने की कार्रवाई भी कर सकते हैं। पर्सनल गारंटरों को पहली बार दिसंबर 2019 में आईबीसी के दायरे में लाया गया था। इससे बैंकों को डिफॉल्ट करने वाली कंपनियों के साथ-साथ प्रमोटर्स और डायरेक्टर्स से भी पर्सनल गारंटी के आधार पर वसूली का अधिकार मिल गया। 2023 में सुप्रीम कोर्ट ने भी आईबीसी प्रावधानों को संवैधानिक ठहराते हुए गारंटरों की लगभग 350 याचिकाएं खारिज कर दी थीं। 2019 से अब तक, बैंकों ने पर्सनल गारंटरों से 2 लाख करोड़ से अधिक की वसूली की कोशिश की है। आईबीसी के आंकड़ों के मुताबिक पिछले 6 वित्त वर्ष में 4,203 मामले (2.78 लाख करोड़ के दावे) दर्ज हुए। इनमें से 1,832 मामलों में रिजॉल्यूशन प्रोफेशनल नियुक्त हुए, 664 मामले स्वीकृत हुए, लेकिन सिर्फ 39 मामलों में भुगतान योजना बनी, जिसमें लेनदारों को मात्र 129 करोड़ (2.49 परसेंट) ही वापस मिल सके। इनमें अनिल अंबानी (रिलायंस एडी ग्रुप), विनोद धूत (वीडियोकॉन), संजय सिंघल (भूषण पावर एंड स्टील) और सुभाष चंद्रा (जी ग्रुप) आदि हाई-प्रोफाइल मामले शामिल हैं। एस्सार स्टील के 54 हजार करोड़ दावों के विरुद्ध 42 हजार करोड़ के समाधान में प्रोमोटर गारंटी भी शामिल की गई। एनेलिस्ट कहते हैं कि प्रमोटर्स इस सुरक्षा कवच का दुरुपयोग कर ऋण वसूली की प्रक्रिया में अड़ंगा लगा रहे थे। मोराटोरियम हटने से सिक्यॉर्ड क्रेडिटर्स की स्थिति मजबूत होगी और उन्हें तुरंत वसूली का अधिकार मिल जाएगा। इससे बैंकों को सरफाएसी अधिनियम के तहत कोर्ट की अनुमति के बिना भी कब्जा करने का अधिकार मिल जाएगा। एनेलिस्ट कहते हैं कि इससे प्रमोटर, डायरेक्टर और फैमिली मेंबर पर्सनल गारंटी देने से पहले कई बार सोचेंगे। कंपनियों को गारंटरों को आकर्षित करने के लिए प्रोत्साहन या सीमित देनदारी (लिमिटेड लायबिलिटी) प्लान देना पड़ सकता है, जबकि बैंक अब अधिकतर एसेट-बैक्ड सिक्योरिटी को तवज्जो देंगे।