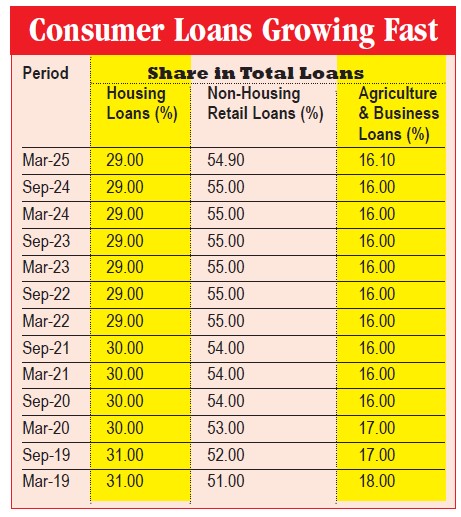

चार्वाक के चाहने वाले तेजी से बढ़ रहे हैं। चार्वाक ने कहा था ...यावत् जीवेत सुखं जीवेत ऋणंं कृत्वा घृतं पिबेत...यानी जब तक जीयो सुख से जीयो, कर्ज लो और घी पीओ...। आरबीआई भी इस ट्रेंड पर मुहर लगा रहा है। पिछली रिपोर्ट्स में आरबीआई ने कहा था कि लोन लेकर ऐसे ही उड़ा देने वालों की संख्या बहुत तेजी से बढ़ रही है। लेकिन लेटेस्ट रिपोर्ट में आरबीआई ने कहा है कि 50 परसेंट से ज्यादा हाउसहोल्ड लोन कुछ खरीदने या बनाने के लिए नहीं बल्कि ऐसे ही खर्च करने में बर्बाद किया जा रहा है। आरबीआई ने फाइनेंशियल स्टेबिलिटी रिपोर्ट में चेतावनी जारी करते हुए कहा है कि यह बदलता कंज्यूमर पैटर्न बहुत खतरनाक है। मार्च 2025 तक नॉन-हाउसिंग रिटेल लोन कुल घरेलू कर्ज के 55 परसेंट तक पहुंच चुके हैं। नॉन-हाउसिंग लोन में सभी कंज्यूमर लोन शामिल किए जाते हैं। दिसंबर 2024 के अंत तक भारत का कुल हाउसहोल्ड डैट जीडीपी (सकल घरेलू उत्पाद) का 41.9 परसेंट था। हालांकि यह अनुपात अन्य उभरती अर्थव्यवस्थाओं के मुकाबले अब भी कम है, लेकिन आरबीआई ने चेताते हुए कहा है कि खर्च करने के लिए लोन, विशेष रूप से पर्सनल लोन लेने का ट्रेंड वित्तीय अनुशासन और ऋण स्थिरता के लिए लॉन्ग-टर्म में रिस्क पैदा कर सकता है। आरबीआई के अनुसार नॉन-हाउसिंग रिटेल लोन जिसमें क्रेडिट कार्ड बकाया, कंज्यूमर ड्यूरेबल फाइनेंस और अन्य अनसिक्यॉर्ड लोन शामिल होते हैं मार्च 2024 तक कुल डिस्पोजेबल इनकम के 25.7 परसेंट तक पहुंच चुके हैं। रिपोर्ट के अनुसार हाउसिंग, एग्रीकल्चर और बिजनस लोन के मुकाबले नॉन-हाउसिंग लोन में पिछले सालों में तेज ग्रोथ हुई है। इसके उलट हाउसिंग लोन मार्च 2025 तक हाउसहोल्ड लोन का केवल 29 परसेंट था। हालांकि हाउसिंग लोन कैटेगरी में भी ग्रोथ हो रही है लेकिन ज्यादातर ग्रोथ मौजूदा कस्टमर द्वारा टॉप-अप या दूसरा होम लोन लेने के कारण आ रही है। आरबीआई के अनुसार 70 परसेंट या उससे ज्यादा एलटीवी (लोन टू वैल्यू) वाले होम लोन्स का शेयर भी बढ़ रहा है। हालांकि कोविड-19 काल के दौरान हाउसिंग लोन में डिफॉल्ट बढ़ा था लेकिन अब इसमें काफी कमी आई है। रिपोर्ट के अनुसार प्रति व्यक्ति कर्ज मार्च 2023 में 3.9 लाख रुपये था, जो मार्च 2025 तक बढक़र 4.8 लाख रुपये हो गया है। इसके साथ ही, वित्त वर्ष 2023-24 में घरेलू वित्तीय संपत्ति में भी उल्लेखनीय वृद्धि दर्ज की गई। आरबीआई के अनुसार, इस वृद्धि का एक हिस्सा असैट प्राइस (संपत्ति मूल्य) में वृद्धि से आया है, लेकिन एक बड़ा भाग बचत में वृद्धि से भी जुड़ा है। अब भी बचत खातों, बीमा और पेंशन फंड घरेलू वित्तीय परिसंपत्तियों में प्रमुख योगदान करते हैं, जबकि शेयर बाजार और म्यूचुअल फंडों में भागीदारी धीरे-धीरे बढ़ रही है।