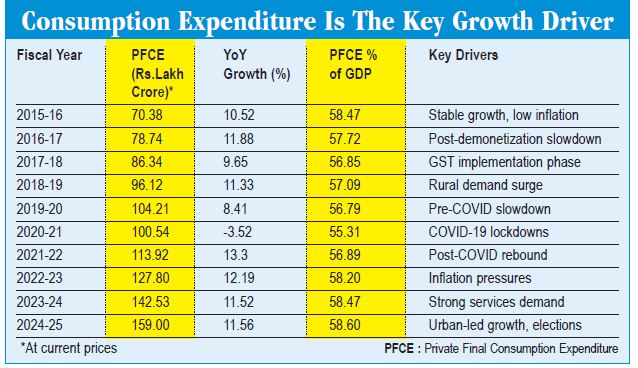

जो अमेरिका में डॉनाल्ड ट्रंप नहीं कर पाए वो भारत में हो गया। अमेरिकी फैडरल रिजर्व ना-नुकुर कर रहा है लेकिन भारत में आरबीआई ने रेट्स में बंपर कटौती कर दी। कोशिश थी ब्याज सस्ता कर कंज्यूमर डिमांड बढ़ाने की। कंज्यूमर डिमांड बढ़ेगी तो फायदा जीडीपी ग्रोथ को होगा। सरकार चाहती है कि जीडीपी ग्रोथ 6.0-6.5 परसेंट से बढक़र 7.0-7.5 परसेंट की रेंज में पहुंचे। क्योंकि जीडीपी बढ़ेगा तो जॉब्स बढ़ेंगे। सरकार की सोच बिल्कुल लकीर की तरह सीधी है लेकिन बैंक यहां उलटी गंगा बहा रहे है। बैंक इंटरेस्ट रेट्स घटाकर लोन अप्रूवल बढ़ाने के बजाय रिजर्व बैंक की तिजोरियों में जमा कर रहे हैं। रिपोर्ट्स कहती हैं कि कंज्यूमर लोन्स के बढ़ते डिफॉल्ट पहले से चिंता का कारण बन रहे हैं। 31दिसंबर 2020 से 31 दिसंबर 2024 के बीच क्रेडिट कार्ड्स के एनपीए 1.40 लाख करोड़ रुपये से दोगुने से भी ज्यादा बढक़र 2.92 लाख करोड़ रुपये तक पहुंच गए हैं। इसे देखते हुए बैंक सतर्क हो गए हैं। नतीजा आरबीआई द्वारा 4 जुलाई को आयोजित वेरिएबल रेट रिवर्स रेपो नीलामी में बैंकों ने 1.71 लाख करोड़ की रिकॉर्ड भागीदारी की, जो कि पिछले बार की तुलना में दोगुनी से भी ज्यादा है। साफ है कि बैंक लोन देने या इंवेस्ट करने के बजाय सरप्लस फंड्स को आरबीआई की तिजोरियों में जमा करा रहे हैं। बैंकों के इस सतर्क रुख से इकोनॉमी में बढ़ते रिस्क और बढ़ते लोन डिफॉल्ट और लोन साइकल में स्लोडाउन का इशारा मिल रहा है। वेरिएबल रेट रिवर्स रेपो का इस्तेमाल आरबीआई बैंकिंग सिस्टम में सरप्लस लिक्विडिटी को मैनेज करने के लिए करता है। इसके तहत बैंक अपने सरप्लस फंड्स शॉर्ट टर्म के लिए आरबीआई के यहां जमा करते हैं जिस पर उन्हें ब्याज मिलता है। ब्याज की दर वेरिएबल होती है और यह बैंकों द्वारा ऑक्शन के लगाई बोली पर निर्भर करती है। आरबीआई के रेपो रेट में 50 बेसिस पॉइंट और सीआरआर में 100 बेसिस पॉइंट की कटौती करने से कुल 2.5 लाख करोड़ रुपये अनलॉक होकर सिस्टम में आए थे जिन्हें बैंक लोन देकर कंज्यूमर डिमांड बढ़ाने के लिए इस्तेमाल कर सकते हैं। लेकिन वीआरआरआर में जमा हुए 1.71 लाख करोड़ रुपये से अंदाजा होता है कि बैंकों के पास सरप्लस फंड्स है और वे उसे लोन बांट कर रिस्क उठाने के बजाय आरबीआई के पास जमा कर रहे हैं।

कारण: पहला, बैंक विशेष रूप से क्रेडिट कार्ड जैसे अनसिक्यॉर्ड और माइक्रोफाइनेंस सैक्टर की एनबीएफसी को लोन देने से हाथ पीछे खींच रहे हैं। मार्च 2021 से मार्च 2023 के बीच बैंकों द्वारा एनबीएफसी को क्रेडिट देने की दर 9 परसेंट से बढक़र 35 परसेंट तक पहुंच गई थी, लेकिन मार्च 2025 तक यह गिरकर मात्र 5.9 रह गई। इसका सीधा अर्थ है कि बैंकों को बड़े डिफॉल्ट का खतरा महसूस हो रहा है। दूसरा कारण है कमजोर हो रही क्रेडिट डिमांड। इस वर्ष 13 जून 2025 तक बैंक क्रेडिट ग्रोथ केवल 9.6 परसेंट रह गई जो पिछले साल 15.5 परसेंट थी। इसी दौरान डिपॉजिट्स ग्रोथ 12.1 परसेंट से गिरकर 10.4 परसेंट रह गई। इस अंतर के कारण क्रेडिट-डिपॉजिट रेश्यो लगातार छह पखवाड़ों से 80 परसेंट के नीचे बनाए रखा है। इससे पता चलता है कि इकोनॉमी में क्रेडिट डिमांड घट रही है। इसे कह सकते हैं बैक टू स्क्वॉयर वन...यानी जहां से चले से वहीं पहुंच रहे हैं।