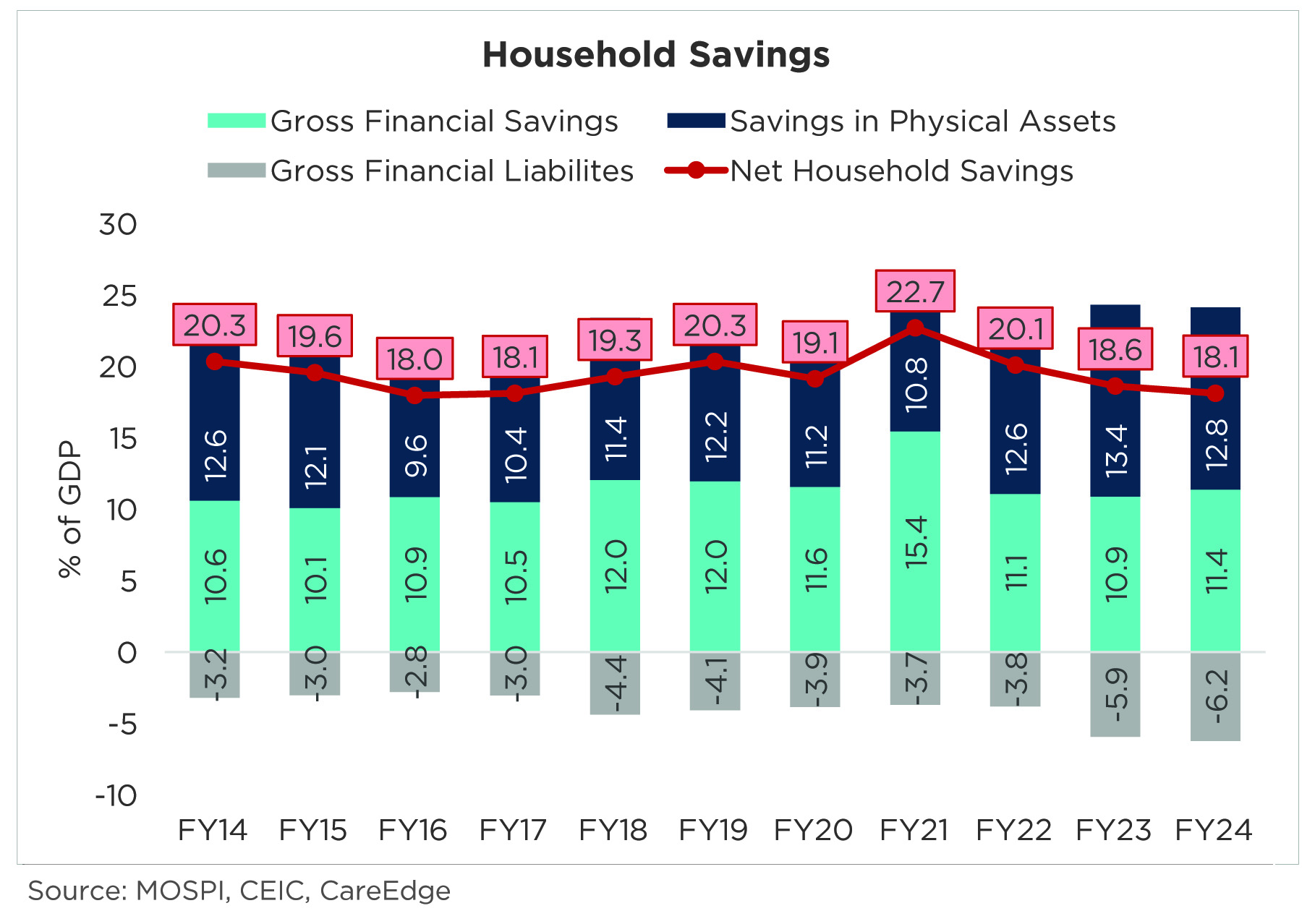

रिटेल लोन में एनपीए बढऩे की खबर तो आप पढ़ते रहे हैं। लेकिन पिछले दस वर्ष (वित्त वर्ष 14 से वित्त वर्ष 24) के बीच हाउसहोल्ड डेब्ट 3.2 परसेंट से दोगुना होकर 6.2 परसेंट हो गया है। हाउसहोल्ड डेब्ट यानी घरेलू कर्ज। दूसरी ओर इसी दौरान सेविंग्स 20.3% से घटकर 18.1% रह गईं। देश के परिवारों के इस क्राइसिस में फिसलने के बीच एक सिल्वर लाइन है और वह यह कि भारत (रूरल इंडिया) का कॉन्फिडेंस बहुत ज्यादा बढ़ा हुआ है। केयरएज रेटिंग्स की इकोनॉमिक पाथवे रिपोर्ट में कहा गया है कि वित्त वर्ष 2024 में नेट हाउसहोल्ड सेविंग्स घटकर जीडीपी की केवल 18.1 परसेंट रह गई जो वित्तीय वर्ष 2017 के बाद सबसे कम है। यह लगातार तीसरा वर्ष है जब हाउसहोल्ड सेविंग्स में गिरावट आई है। हालांकि वित्त वर्ष 24 में फाइनेंशियल सेविंग्स 11.4 परसेंट के स्तर पर थी जो कि वित्त वर्ष 21 के बाद सबसे हाई लेवल है। फाइनेंशियल सेविंग्स में डिपॉजिट, करेंसी, शेयर, बॉन्ड, इंश्योरेंस और पीएफ आदि को शामिल किया जाता है। रिपोर्ट के अनुसार सकल घरेलू बचत दर वित्त वर्ष 15 में 32.2 परसेंट थी जो वित्त वर्ष 24 में घटकर 30.7 परसेंट रह गई। घरेलू बचत भारतीय अर्थव्यवस्था में कैपिटल फॉर्मेशन यानी इंवेस्टमेंट का बड़ा ग्रोथ ड्राइवर होती है। इसके लगातार कम होने से यह चिंता बढ़ रही है कि घरेलू खपत और निवेश पर आधारित अर्थव्यवस्था की दीर्घकालिक स्थिरता पर क्या असर पड़ेगा। आप जानते हैं कि रिटेल लोन में तेज ग्रोथ और तेजी से बढ़ते हुए एनपीए को देखते हुए आरबीआई ने बैंक और फाइनेंस कंपनियों के लिए गाइडलाइंस को कड़ा कर दिया था। केयरएज की चीफ इकोनॉमिस्ट रजनी सिन्हा कहती हैं कि यह विकसित होती इकोनॉमी में यही ट्रेंड होता है। यह कोई चिंता की बात नहीं है और आगे भी यह ट्रेंड बना रहेगा। वैसे भी यंगिस्तान में ली•ार (मनोरंजन), ट्रेवल और गैजेट्स जैसे डिस्क्रीशनरी (शौकिया खर्च) बढ़ रहे हैं जो इस पैटर्न में नजर आ रहा है। हालांकि इस ट्रेंड को इस नजरिए से भी देखा जा सकता है कि लाइफस्टाइल खर्च बढ़ रहा है लेकिन सैलरी नहीं। भारत का भौकाल: डेटा के अनुसार रूरल हाउसहोल्ड में जहां आशावाद और आत्मविश्वास की जड़ें गहरी हो रही हैं वहीं अर्बन इंडिया का आउटलुक आशावादी नहीं है। ग्रामीण उपभोक्ता विश्वास लगभग 100 अंक के लेवल पर बना हुआ है। रूरल हाउसहोल्ड इनकम इंफ्लेशन (महंगाई) के मुकाबले तेज बढ़ रही है। लगातार मौसम के फेवरेबल बने रहने से एग्री प्रॉडक्शन ऑल टाइम हाई लेवल पर है और इसे निपटाने के लिए 80 करोड़ परिवारों को पांच साल से फ्री राशन दिया जा रहा है। दूसरी ओर रूरल वेज (ग्रामीण मजदूरी) में मजबूती बनी रहने से भी रूरल डिमांड को सपोर्ट मिल रहा है। रिपोर्ट के अनुसार फरवरी में पुरुषों के लिए साधारण औसत ग्रामीण मजदूरी दर में साल-दर-साल 6.1% की ग्रोथ हुई। जबकि इस दौरान इंफ्लेशन 4-5% ही थी। यानी रूरल वेजेज में महंगाई के मुकाबले ज्यादा ग्रोथ हो रही है। आरबीआई द्वारा पॉलिसी रेट्स में दो बार में 0.75% कटौती, सीआरआर में 1% की कमी, इनकम टैक्स में रियायत और महंगाई में लगातार आ रही कमी से डिमांड बेस्ड रिकवरी को सपोर्ट मिल रहा है।