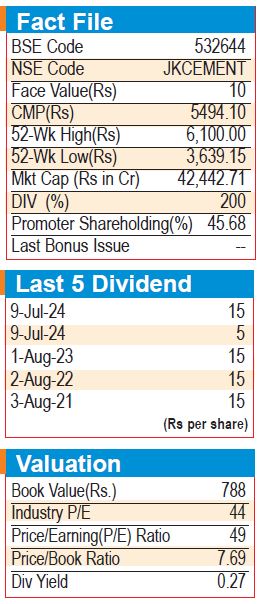

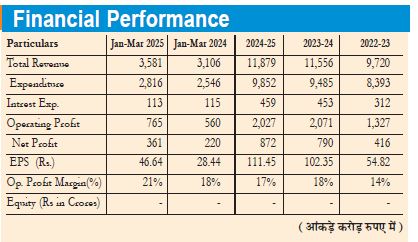

जेके सीमेंट लि. द्वारा सही समय पर किए गए कैपेसिटी एडीशन व सॉलिड एक्जीक्यूशन के चलते कंपनी का परफोर्मेंस अन्य समान साइज वाली सीमेंट कंपनियों के मुकाबले बेहतर रहा है। अन्य सीमेंट कंपनियां कमजोर वोल्यूम ग्रोथ की चुनौतियों का सामना कर रही है। जेके सीमेंट लि. के ग्रे सीमेंट की वोल्यूम ग्रोथ जनवरी-मार्च 2025 क्वार्टर में 15 प्रतिशत बढक़र 5.39 मिलियन टन हो गई। इससे नॉर्थ व सेंट्रल इंडिया में कंपनी का मार्केट शेयर बढऩे का इंडिकेशन मिलता है। इस एरिया में कारोबार कर रही अन्य सीमेंट कंपनियों ने 3-8 प्रतिशत की वोल्यूम ग्रोथ ही रिपोर्ट की है। यही नहीं, सीमेंट इंडस्ट्री की मार्च 2025 क्वार्टर में ओवरऑल 4-5 प्रतिशत की वोल्यूम ग्रोथ के मुकाबले भी जेके सीमेंट ने आउटपरफॉर्म किया है। असल में सरकार की स्पेंडिंग व कंपनी के प्रमुख मार्केट सेंट्रल इंडिया में पेंट-अप डिमांड से कंपनी की वोल्यूम ग्रोथ को सपोर्ट मिला है। इसके अलावा प्रयागराज (यूपी) में नई ग्राइंडिंग युनिट की कमिशनिंग से भी वोल्यूम ग्रोथ को सपोर्ट मिला है। कंपनी का मानना है कि 2024-25 में 18 मिलियन टन की तुलना में 2025-26 में कंपनी के ग्रे सीमेंट का सेल्स वोल्यूम बढक़र 20 मिलियन टन हो जाएगा। कंपनी की ग्रे सीमेंट कैपेसिटी वर्तमान 24.34 मिलियन टन के मुकाबले 2029-30 तक डबल होकर 50 मिलियन टन सालाना हो जाने की संभावना है जिससे कंपनी के संबंध में लांग-टर्म वोल्यूम ग्रोथ विजिबिलिटी मिलती है। एनालिस्ट्स का कहना है कि पिछले 5 वर्ष में 20-25 मिलियन टन की कैपेसिटी बढ़ाने के मुकाबले अगले 6 वर्ष में कंपनी 20-25 मिलियन टन की कैपेसिटी बढ़ाने की योजना बना रही है। एग्रेसिव कैपेसिटी एडीशन प्लान के चलते कंपनी की कैपेक्स इंटेंसिटी भी सालाना 1800-2000 करोड़ रुपये के लगभग रहने का अनुमान है। कंपनी ने 2024-25 में 1720 करोड़ रुपये का कैपेक्स किया था जबकि 2025-26 में यह 1800-2000 करोड़ रुपये के लगभग रह सकता है। ओपरेटिंग कॉस्ट की बात करें तो मार्च 2025 क्वार्टर में जेके सीमेंट लि. की फ्यूल कंजंप्शन कॉस्ट क्वार्टरली व सालाना आधार पर घटी है। कंपनी की ओपरेटिंग कॉस्ट अगले 2-3 वर्ष में 150-200 रुपये प्रति टन से घटने की संभावना है। कंपनी 2024-25 में 40 रुपये प्रति टन की एवरेज कॉस्ट रिडक्शन हासिल करने में सफल रही है व 2025-26 के लिए कंपनी ने 25 रुपये प्रति टन की कॉस्ट रिडक्शन का टार्गेट रखा है। मजबूत वोल्यूम ग्रोथ व घटते कॉस्ट प्रेशर से कंपनी ने प्रोफिटेबिलिटी के लेवल पर उम्मीदों से बेहतर परफॉर्म किया है। मार्च 2025 क्वार्टर में कंपनी का स्टेंडअलोन ऑपरेटिंग प्रॉफिट 35 प्रतिशत बढक़र 7364 करोड़ रुपये हो गया। एक ब्रोकरेज हाउस के अनुसार कंपनी का ग्रे सीमेंट का प्रति टन ओपरेटिंग प्रॉफिट मार्च 2025 क्वार्टर में करीब 1210 रुपये प्रति टन रहा जो सीमेंट इंडस्ट्री में बेस्ट है। कंपनी की यूएई स्थिति सब्सिडियरी में टर्नअराउंड की स्थिति भी आगे चलकर प्रोफिटेबिलिटी को सपोर्ट करेगी। पिछले 1 वर्ष में कंपनी के शेयरों में 30 प्रतिशत की बढ़त आ चुकी है व वर्तमान शेयर प्राइस पर 2025-26 के लिए अनुमानित श्वक्च/श्वक्चढ्ढञ्जष्ठ्र के आधार पर वेल्यूएशन 16 गुना के पीई-मल्टीपल का आता है। कंपनी के शेयरों की री-रेटिंग अब एक्सपेंशन के अगले दौर पर निर्भर रहेगी।